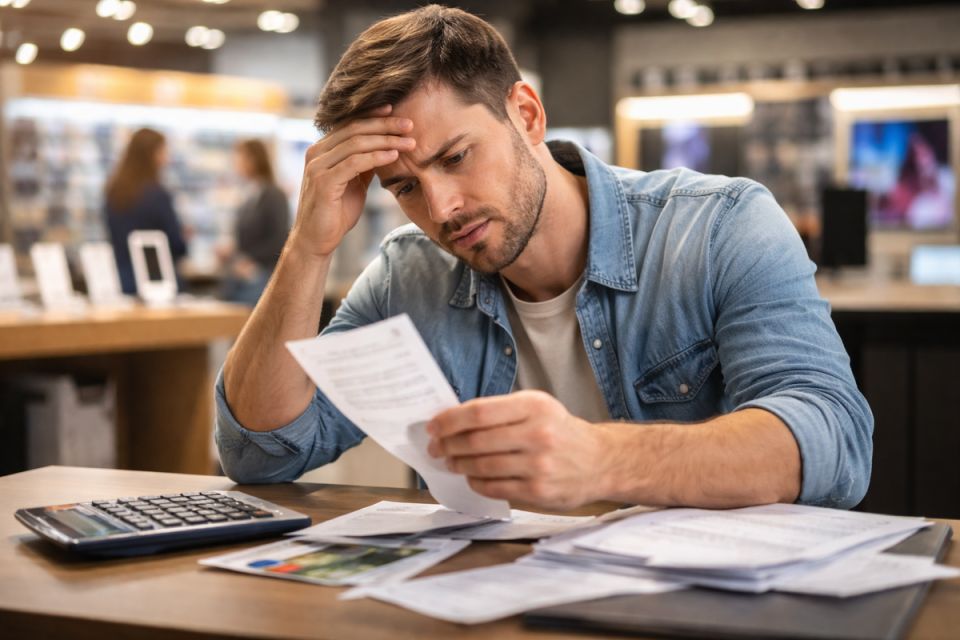

Каждый раз, когда покупатель подходит к кассе с новым гаджетом или бытовой техникой и слышит: «беспроцентная рассрочка», запускается механизм, который часто срабатывает не в их пользу. За простой на первый взгляд предложением скрывается сложная финансовая схема, где почти всегда имеется дополнительный слой, о котором умалчивают.

Цены на ценниках выглядят прозрачными, а ежемесячные платежи кажутся вполне приемлемыми. Продавец торопит покупателя, уверяя, что это всего лишь формальность. Однако именно в этот момент в договоре возникают дополнительные пункты, которые через несколько месяцев могут вызвать неприятное удивление.

Почему рассрочка кажется бесплатной, но на самом деле это не так

Рассрочка представляется как удобный способ оплачивать товар частями без процентов, и формально это может так и быть. Но реальная цена почти всегда скрывается в дополнительных услугах, которые либо автоматически включаются, либо завуалированы в мелком шрифте.

Покупатель уверен, что платит только за товар, но часто не замечает, что к сумме добавляются платные услуги: страховка, обслуживание счета, ежемесячные уведомления и так называемые сервисные пакеты, без которых магазин утверждает, что одобрение невозможно.

Как банки и магазины зарабатывают на "беспроцентной" рассрочке

Финансовая логика проста: банк или сервис рассрочки должен извлечь прибыль. Если проценты запрещены или равны нулю, значит, средства будут получены иным способом. Часто встречаемые схемы включают:

- Страховки, которые подаются как обязательные, хотя на самом деле являются добровольными;

- Комиссии за обслуживание договора или счета, начисляемые ежемесячно;

- Платные уведомления и сервисы, о которых клиент узнает уже постфактум;

- Увеличение цены товара, в которую заранее «внедрены» проценты по рассрочке.

Таким образом, одинаковые товары могут иметь разные цены в зависимости от способа оплаты, хотя на витрине это никак не подчеркивается.

Защита от неприятных сюрпризов

Существует несколько простых правил, позволяющих избежать переплат и неприятных моментов:

- Требуйте расчет полной стоимости кредита до подписания договора;

- Уточняйте, какие услуги являются добровольными, и настаивайте на их отключении;

- Сравнивайте рассрочку с альтернативами, включая кредитные карты с льготным периодом.

Следование этим рекомендациям не требует финансовой подготовки, но может существенно защитить бюджет от незапланированных трат. Рассрочка не является злом, но становится невыгодной в момент, когда покупатель теряет контроль над условиями и доверяется исключительно красивым словам.